Man bieži sanāk doties tuvākos un tālākos braucienos prom no Latvijas un ir viens svarīgs iemesls, kāpēc man vienmēr gribas atgriezties atpakaļ mājās. Ātrs, stabils un lēts mobilais internets. Šogad klāt ir nācis vēl viens iemesls – bezkontakta maksājumi. Arī šajā ziņā Latvija atkal ir priekšā lielai daļai visas pasaules, jo esam ieviesuši plaši pieejamus un ērti izmantojamus bezkontakta maksājumus. Atgādināšu, ka no 2020. gada visām maksājumu karšu pieņemšanas ierīcēm Eiropā būs jāpieņem maksājumu kartes ar bezkontakta norēķinu iespējām.

Es saprotu, ka ne visos gadījumos vēlme izmantot skaidru naudu robežojas ar nelegālām darbībām un es respektēju vēlmi pēc maksimāla privātuma. Tomēr pats savā ikdienā esmu skaidru naudu teju pavisam izskaudis. Manā rīcībā ir mazliet monētu neparedzētām situācijām, bet visādi citādi visi lielie maksājumi tiek apmaksāti internetbankā, bet ikdienas tēriņi tiek apmaksāti ar mobilo telefonu vai maksājumu karti. Telefons ir vienmēr pa rokai un esmu pasācis pat līdzi nenēsāt maku, jo pēc tā vairs nav nepieciešamības. Galvenais ir sarūpēt sev bezkontakta maksājumu karti un izmēģināt praksē šādu maksājumu veidu.

Mastercard un Finanšu nozares asociācijas rīkotajā Latvijas iedzīvotāju pētījumā šoruden ir noskaidrots, ka jau 75% iedzīvotāju ir bezkontakta maksājumus atbalstoša maksājumu karte un 23% iedzīvotāju var veikt bezkontakta maksājumus ar telefonu, viedpulksteni vai citu viedierīci. Lielākā daļa (~88%) Latvijas iedzīvotāju vecumā no 18 līdz 75 gadiem uzskata, ka ar bezkontakta karti norēķināties ir ērtāk un ātrāk nekā ar parasto bankas karti vai skaidru naudu. Bezkontakta maksājumi norēķiniem par ikdienas pirkumiem guvuši popularitāti visās vecuma grupās. Visaktīvāk izmanto respondenti vecumā no 18 līdz 44 gadi. Arī 34% senioru atzīst, ka norēķinās ar bezkontakta karti vienmēr, kad tas iespējams. Latvijā izsniegts vairāk nekā 1 miljons bezkontakta karšu un šobrīd mainot karti, jauno karti saņemsim ar bezkontakta maksājumu iespēju.

Bezkontakta maksājumu drošība

Dažādās valstīs ir noteikti dažādi bezkontakta maksājumu limiti un šobrīd visās trīs Baltijas valstīs bez PIN koda pieprasījuma varam veikt bezkontakta maksājumu līdz 25 eiro. Ja pirkums ir dārgāks, terminālis pieprasīs ievadīt PIN kodu kā ierasts. Atsevišķas bankas piedāvā iespēju samazināt šo limitu. Drošības nolūkā ik pa laikam POS terminālis saskaņā ar iestrādāto algoritmu pieprasīs ievadīt PIN kodu, lai pārliecinātos, ka karti izmanto tās īstais lietotājs. Tādējādi tiek izslēgta situācija, kad nozaudējot maksājumu karti, ļaundaris varēs to visu notērēt veicot daudzus atkārtotus maksājumus.

Maksājumu termināļi var būt dažādos izmēros un formās, tomēr visas šādas karšu pieņemšanas iekārtas tiek reģistrētas bankā vai citā finanšu iestādē. Bezkontakta maksājums nenotiek tikai starp karti un karšu pieņemšanas iekārtu, procesā piedalās licencēti maksājumu pakalpojumu sniedzēji un tādējādi katrs bezkontakta darījums ir izsekojams.

Bezkontakta karte jānopīkstina līdz 4 centimetru attālumā no maksājumu termināļa. Ja makā vai somā ir vairākas maksājumu kartes ar bezkontakta maksājumu funkciju, tad pirkums tiks veikts no tās kartes, kas pirmā paspēs sazināties ar maksājumu termināli. Praksē tas parasti nozīmē to, ka ātrāk reaģēs tā karte, kas būs tuvāk terminālim. Nevajag baidīties, ka viens pirkums tiks apmaksāts uzreiz ar vairākām kartēm, jo katrs maksājums ir atsevišķa transakcija un nākamo maksājumu varēs veikt tikai tad, ja terminālī to pieprasīsim. Tāpat varam no atsevišķu banku mobilajām lietotnēm vai internetbankām savām kartēm uz laiku vai pavisam atslēgt bezkontakta maksājumu funkciju, pēc paša vēlmēm un nepieciešamības.

Lai vienmēr sekotu līdzi saviem maksājumiem, rekomendēju iestatīt, lai telefons paziņo par katru pirkumu, kas veikts ar karti un tāpat varam no atsevišķu banku mobilajām lietotnēm mainīt karšu limitus. Ja maksā ar telefonu, aproci vai citu ierīci, parūpējies par to, lai tā būtu aizsargāta ar paroli – jāiestata ekrāna kods vai bloķēšana ar pirkstu nospiedumu vai sejas atpazīšanu (iPhone gadījumā).

Ja tomēr karte nozaudēta, ar vai bez bezkontakta funkcijas, nekavējoties par to jāziņo savai bankai un karte jābloķē. Bloķēt karti var arī no atsevišķu banku mobilajām lietotnēm vai internetbankas. Zādzības gadījumā klientam, pēc izmeklēšanas, ir tiesības uz naudas atmaksu.

Bezkontakta maksājumu iespējas ar viedtālruni u.c. ierīcēm

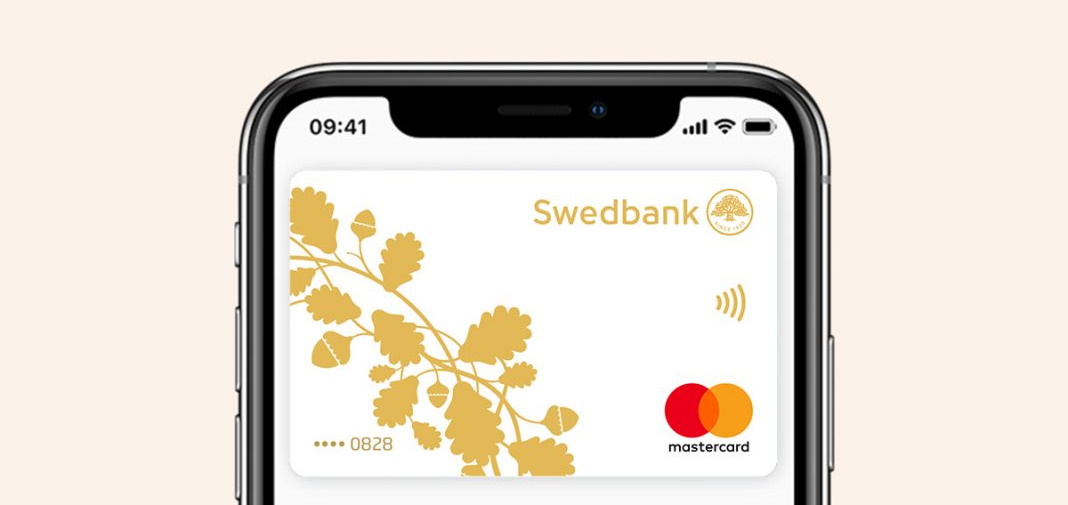

Tā kā viedtālrunis vairumam no mums ir ierīce, ko no rokām neizlaižam teju nekad, ir tikai saprotama vēlme ar to veikt maksājumus. Šajā ziņā liels un garšīgs cepums pienākas Citadeles bankai, kas jau tālajā 2017. gadā Latvijā ieviesa bezkontakta maksājumus ar mobilo telefonu. Papildus tam Citadele klientiem piedāvāja arī uzlīmes un aproces, kas ļauj veikt bezkontakta maksājumus arī tiem klientiem, kas izmanto iPhone viedtālruņus. Gadu vēlāk, 2018. gada nogalē savā mobilajā lietotnē bezkontakta maksājumus uzsāka piedāvāt arī Latvijas lielākā komercbanka Swedbank. Pavisam nesen, no novembra beigām pie mobilajiem bezkontakta maksājumiem tikuši arī SEB bankas klienti. Tādējādi šāda iespēja nu ir pavisam plaši pieejama visā Latvijā.

Atsevišķas atkāpes vērta ir arī Apple Pay maksājumu sistēma, kas ir vienīgais veids, kā pie bezkontakta maksājumiem ērti un droši var tikt iPhone viedtālruņu lietotāji. Šajā ziņā ledus sakustējās jau šovasar, kad Apple Pay oficiāli kļuva pieejams Latvijā. Sākotnēji šo maksājumu platformu varēja izmantot Latvijā pietiekami populārā finanšu uzņēmuma Revolut klienti, taču kopš decembra sākuma Apple Pay savas maksājumu kartes var pievienot arī Swedbank klienti. Šis notikums, starp citu, man palīdzēja atkal pāriet uz iPhone viedtālruni.

Ja maksāšana ar telefonu kaut kādu iemeslu dēļ nešķiet pietiekami ērta, tad zini, ka tā nav vienīgā iespēja. Ja mūsu iPhone pavada Apple Watch viedpulkstenis, tad Apple Pay piedāvā iespēju veikt maksājumu terminālim pietuvinot pulksteni. Šajā ziņā nav apdalīti arī citu zīmolu viedpulksteņu lietotāji, jo jau no šīs vasaras Swedbank klienti var izmantot bezkontakta maksājumus ar Garmin un Fitbit viedpulksteņiem. Tas ir īpaši ērti, piemēram, vakara krosiņu cienītājiem, jo vairs nav nekādas nepieciešamības līdzi ņemt telefonu un varam atceļā uz mājām veikt pirkumu tikai ar pulksteni.

Kas mūs sagaida nākotnē?

Man ļoti nepatīk mēģināt paredzēt tehnoloģiju attīstības tālu nākotni, jo ir viegli kļūdīties. Tehnoloģijas attīstās pārāk strauji un to attīstībai nereti ir milzīgs iespaids uz dažādiem procesiem. Šobrīd Latvijā lielākajai daļai lielāko komercbanku klientu ir iespēja tikt pie bezkontakta maksājumu iespējas ne tikai ar karti, bet arī ar mobilajām ierīcēm un es sagaidu, ka tuvāko gadu laikā cilvēki lēnā garā pieradīs pie moderno tehnoloģiju radītās ērtibas un iespējām. Te nav nepieciešama nekāda steiga, jo katrs pats izlemj kā tērēt savu nopelnīto naudu. Svarīgi ir zināt par iespējām un izmēģināt tās, kas šķiet saistošas.

Tā kā es pats savās ierīcēs varu veikt maksājumus ar telefonu, tad nākamais solis ir dažādas citas maksājumu inovācijas. Nesen uzņēmums Bolt paziņoja, ka piedāvā iespēju norēķināties ar Apple Pay un es pats pirms nedēļas veicu ēdiena pasūtīšanu servisā Wolt izmantojot Apple Pay. Paredzu, ka arvien biežāk par pakalpojumiem un produktiem varēsim norēķināties ar Apple Pay.

Tāpat vēlos uzteikt arī Latvijas Bankas darbu, kas ir ieviesusi un uztur zibmaksājumu infrastruktūru un piedāvā komercbankām iespēju saviem klientiem nodrošināt zibenīgus maksājumus. Tie ir zibenīgi ātri naudas pārskaitījumi, kas darbojas katru dienu jebkurā diennakts laikā un nav atkarīgi no kredītiestāžu darba laika. Piemēram, šī gada Jāņu brīvdienās (22. – 24. jūnijā) Latvijas Bankas zibmaksājumu infrastruktūrā veikti 20 000 zibmaksājumi 2 miljonu eiro apjomā. Šobrīd zibmaksājumi Latvijā pieejami Citadeles, SEB un Swedbank klientiem un Latvijas Banka paredz, ka nākamajā gadā tie būs pieejami gandrīz visiem Latvijas kredītiestāžu klientiem. Kopš šīs vasaras Citadele un SEB banku klienti var daudz ērtāk veikt maksājumus draugiem, tuviniekiem un kolēģiem, izmantojot tikai tālruņa numuru. Norēķināties turpmāk ir tikpat vienkārši kā nosūtīt SMS. Lai izmantotu jauno pakalpojumu, atliek vien reģistrēties Latvijas Bankas izveidotajā un uzturētajā Zibsaišu reģistrā. Citadele un SEB banka ir pirmās bankas Latvijā, kas uzsākušas šī reģistra praktisku izmantošanu. Sagaidu, ka arī pārējās bankas pievienosies šīm Latvijas Bankas iniciatīvām un kopā varēsim ērti un ātri veikt gan mazākus, gan lielākus maksājumus.

Noslēgumā vēlos pieminēt arī Eiropas līmeņa aktivitātes, konkrēti Maksājumu pakalpojumu direktīvu (PSD2) ar kuras palīdzību maksājumu tirgū būs vieglāk ienākt jauniem spēlētājiem – gan maksājumu ierosināšanas pakalpojumu sniedzējiem, gan konta informācijas pakalpojumu sniedzējiem. Šos pakalpojumus var piedāvāt citi pakalpojumu sniedzēji, kuriem ir finanšu uzraudzības iestāžu izsniegta licence. Šai direktīvai ir liels potenciāls radīt jaunus un noderīgus pakalpojumu sniedzējus un esošās bankas jau sāk piedāvāt pirmos šīs direktīvas regulētos pakalpojumus. Piemēram, kopš šis vasaras beigām Swedbank internetbankā klienti var pievienot SEB bankas kontu informāciju un septembrī arī SEB banka uzsāka savā internetbankā piedāvāt iespēju pievienot Swedbank kontu informāciju. Noteikti informēsim arī par citiem direktīvas rezultātā tapušiem finanšu pakalpojumiem.

Kā redzam, mums jau tagad ir pieejamas plašas un ērtas maksājumu iespējas, tāpēc katrs var piemeklēt sev ērtākos un noderīgākos pakalpojumus. Galvenais ir sekot līdzi to piedāvājumam (piemēram, lasot Kursors.lv), izprast to darbības pamatprincipus un ievērot drošības pamatelementus savās gala ierīces, datorā un mobilajās ierīcēs. Jo par maksājumu drošību ir jārūpējas visiem, gan finanšu iestādēm, gan mums pašiem. Lai drošs un ērts mums visiem 2020. gads!

Interesanti, ka pirmoreiz praksē bezkontakta maksājumus darbībā ieraudzīju PL jau 2015. gadā – cilvēki aktīvi izmantoja.

Pats es Citadeles izsniegto kartiņu ar bezkontakta maksājumu iespēju izmantoju Lielbritānijā, jo Latvijā vēl īsti nebija kur..

Varbūt arī pasaulei mēs esam tuvāk topa virspusei, nevis lejasgalam, tomēr Eiropas līmenī – nu nerodas sajūta, ka būtu topa augšgalā

Šogad arī piedzīvoju, ka Latvijā no 3 naktī līdz kādiem 8 rītā nestrādāja neviena karte, neviens bankomāts, neviena maksājuma sistēma – par to gan noklusē visas bankas un mediji

Par banku tehniskajām ķibelēm parasti mediji raksta daudz un dikti. Šogad tādu gadījumi ir bijuši vairāki.

Ukrainā pērkot priekšapmaksas karti ar 20GB neta par 70uah, atcerējos cik prasa LMT par papildus 1GB.

Var jau, protams, salīdzināt nesalīdzināmas lietas, bet vai no tā ir kāda jēga? Paskaties, cik maksā mob. sakari ASV un kāda ir to kvalitāte.

Man nav nācies saskarties ar ASV mobilajiem sakariem – kāda tad ir to kvalitāte? Par to, ka baigi dārgi esmu dzirdējis.

ASV ir tik liela teritorija, ka tur ir pilns operatoru ar dažādu pakalpojumu/cenu piedāvājumu un kvalitāti. Man ir bijusi gan laba, gan ļoti slikta pieredze.

Drīz atkal lidoju uz Lasvegasu un zinu, ka pirmā lieta, ko darīšu – došos uz tuvējo T-Mobile veikalu, kur pirkšu savus 10GB datu par kādiem 30 dolāriem, lai visu nedēļu man ir mobilie sakari.

Skatoties cik daudz neta vajag, ja pietiek ar 1-2GB tad var iztikt ar Latvijas operatora karti ASV.

Nedēļai ar pāris gigabaitiem noteikti nepietiek.

Man navigācijai pietika, jo viesnīcās, kafejnīcās, parkos, skvēros, muzejos, un citās publiskās vietās ir diezgan laba free wifi infrastruktūra.

Nu jā, man vajag vēl visu instagramēt, sūtīt kaudzi failu. Es braucu strādāt nevis atpūsties :)

Nesaprotu banku loģiku!!! Kāpēc ievieš Apple Pay, ja lielākā daļa lietotāju ir ar Android viedtālruņiem….. Kāpēc netiek ieviests Google Pay?

Lūdzu parādi to vairākumu, kuri lieto Android? Noteikti cilvēki, kas vispār izmantos tādu lietu, kā maksājumi ar telefoniem lielākais vairākums būs Apple lietotāju un tad kādi 30 % Android. Izzīdu no pirksta vadoties pēc novērojumiem, ko lieto man apkārtējie seniori, studenti un darba civēki.

Android kopiena mobilos norēķinus lieto jau labu laiku, jo tie Latvijā parādījās pirmie. Pamatā dēļ tā, ka jebkura banka var taisīt savu norēķinu aplikāciju, kamēr Apple gadījumā nav tādas brīvības.

Tieši tā, līdz Apple Pay ieviešanai šogad, iPhone lietotājiem nebija normālas iespējas veikt bezkontakta maksājumus, kamēr Android ierīcēs jau vairākas bankas to plaši piedāvāja.

Google Pay pieejamību nosaka Google un acīmredzot vēl neesam pietiekami interesants tirgus viņiem.

Jo Android lietotāji lielākoties nav maksātspējīgākā un izglītotākā publika. Tas jau sen zināms kaut vai pēc meslainajām bezmaksas un pat maksas Android aplikācijām, kur pat Google aplikācijas izvēlas taisīt augstākā kvalitātē uz iOS nekā uz Android.

Lūk, šeit arī Tava banku loģika! :D

tu laikam neesi pamanījis — tev no āboliem caureja piemetusies. aizej, nomaini bikses.

Rīgas sabiedriskajā transportā gan biļetes nopirksies no visām kartēm vienlaicīgi, ja būs vairākas kopā ar e-talona funkciju. Pārtērēto naudu atpakaļ dabūt nav izdevies.

Cik zinu, tad e-talona funkcija ir tikai Citadeles kartei, bet parastie pīkstināmie norēķini ar RS nesadarbojas. Riskas samaksāt 2x pastāv, ja pie termināla liek visu maku ar tajā esošo Citadeles karti un E-talonu.

@Astro biļetes nevar “nopirkties”, sarunvalodas nīdēj. ej, pakonsultējies pie savas latviešu valodas skolotājas.

Nē, tehniski tas tā nedarbojas.

Mēs noteikti neesam augšgalā, un atpakaļ reti, kad gribas atgriesties dēļ mūsu sniegtajiem pakalpojumiem. Jo lai nokļūtu līdz pakalpojumam, jābrauc pa bedru ceļu.

Un pirms 3 – 4 gadiem jau Slovākijā, Austrijā, Čehijā bija pieejami contactless maksājuma iespējas, man vispār bija sajūta ka Latvija bija viena no pēdējām EU valstīm kura ieviesa šo. Bet noteikti kļūdos, jo esam augšgalā :D

Ieviešanas ziņā Latvija noteikti bija viena no pēdējām, bet toties pārkāljuma ziņā Latvijā tagad ir viena no top valstīm, kas ir daudz svarīgāk nekā būt pirmajam.

Kaut kā man galīgi neiet šitā lieta, labi ja ar 10ito reizi bakstot to aparātu iedarbojas tas bezkontakts, pie tam jau 2 reizes mainiju kreditkarti un tas pats. Pat pārdevēji man atņem karti un nevar viņu nopīkstināt! Nekādus maganētus makā neturu. Ar telefonu vispār sviests, jo esmu no retajiem, kam vispār nav mobīlā interneta, bet bezkontakta telefonam nez kapēc gribas internetu, lai ar viņu samaksātu, un pat ja uzķeru bezmaksas tet wifi, bet telefons ir makā, tad atkal sākas tas pats gemarojs, kas ar kredītkarti, tikai vēl trakāk.

Nekad nav bijušas problēmas, ka nenolasa bezkontaktu karti. Un par telefonu, kā Tu domā, bez interneta nosinhronizēt datus ar banku? Telefonā taču nav fiziskās kartes ar čipu.

Telefons tak nokopē čipa datus un kredītkartei, cik man zināms, nav interneta, tā kā teorētiski problēmām nevajadzētu būt maksāt ar telefonu bez interneta.

Bet par to attīstību – jāsaprot, ka mēs esam sīka valstiņa, kurā ieliek 4 torņus un 4G ir visā Latvijā, bet lielvalstīs ir jāieliek 4 miljoni tādu staciju, tāpēc arī sakaru kvalitāte atšķiras. Tai pašā Itālijā cik būts – interneta praktiski vispār nekur nav, ja ir, tad noteikti E-gprs, ne jau 4G un par maksājumiem – kad devos uz Berlīni nodomāju – tur nu gan visur ar karti var samaksāt, naļiku nevajag līdzi, bet nekā, daudzos mazajos veikalos tikai skaidru naudu pieņem. Bet nu redz kur tas viss noved – Lemberga sievai viss uz kartes salikts un tagad nav par ko maizīti un ūdeni nopirkt..

tauta jau iezviedza, ka Lemberga sievai deklarācijā ir uzrādīts 87 000 skaidras naudas uzkrājums. lai rok trīslitreni ārā no mazdārziņa un maksā ;)

Manuprāt, telefonam maksājuma veikšanai nav nepieciešams interneta pieslēgums. Ar banku sazinās kartes daļa nevis telefons vai maks.

Pateikšu tev vienu noslēpumu! Maksājot ar skaidru naudu nav jāvada pinkods! ;)

nu pag, viss raksts par to re cik skaisti, re cik ērti, mana pieredze ir galīgi pretēja. Jā kaut ko daru nepareizi, bet nav man magnētu makā un diez vai esmu dzimis kā statistiskās elektrības pārvadātājs?

Tādā gadījumā sāc ar internetbankas uzstādījumiem un paskaties vai ir atļauti bezkontakta norēķini. Iespējams palicis ķeksis pie – neatļaut.

Man vienīgā neērtība ir ar swedbank aplikāciju, kura man piedāvā veikt maksājumu, katru reizi, kad rīgas lidostā skanēju e-biļetes QR kodu. :)

mehānisko/kvarca rokas pulksteni esi nēsājis? laiku rādīja pareizi?