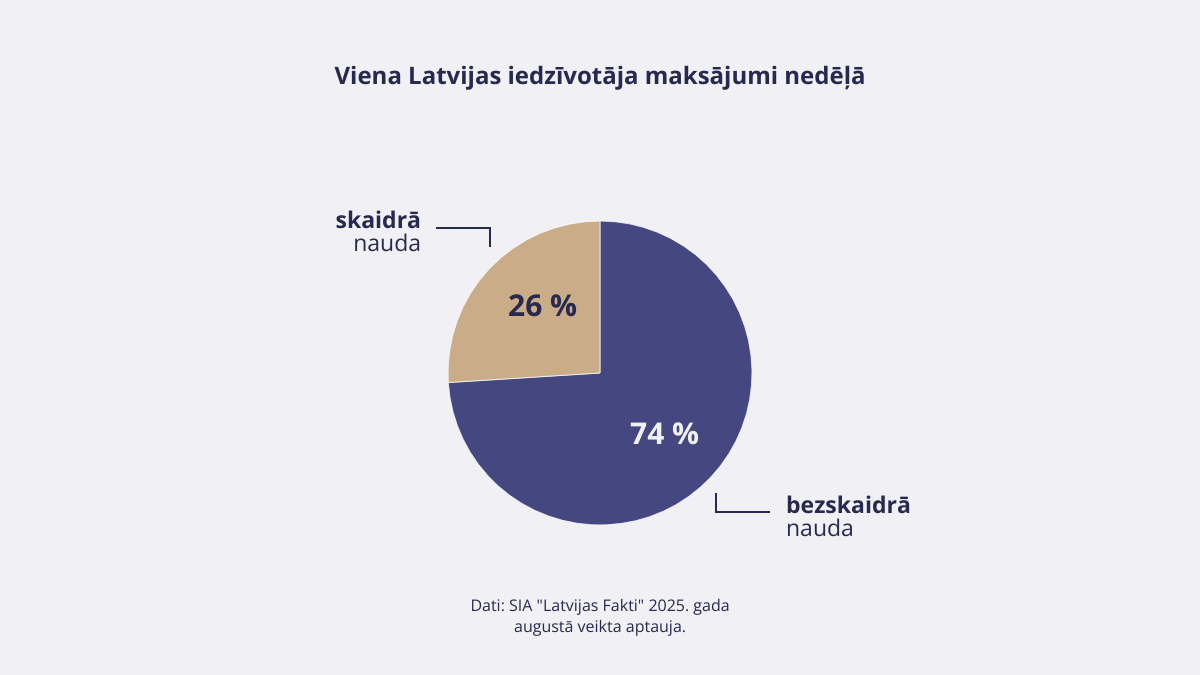

Bezskaidrās un skaidrās naudas maksājumu attiecība Latvijā 2025. gada augustā bijusi 74 % pret 26 %, liecina jaunākais, 2025. gada rudens, Latvijas Bankas “Maksājumu radars”. Skaidrā nauda ir atguvusi pozīcijas, tuvojoties 2023. gada augusta līmenim (27 %), pēc tam, kad 2025. gada februārī tika novērots vēsturiski augstākais bezskaidrās naudas maksājumu īpatsvars (78 %).

“Maksājumu radarā” apkopota jaunākā informācija par Latvijas sabiedrības naudas izmantošanas paradumiem, izmantojot tirgus un sociālo pētījumu aģentūras SIA “Latvijas Fakti” veiktās iedzīvotāju aptaujas rezultātus. “Maksājumu radars” tiek publicēts reizi pusgadā un ir pieejams Latvijas Bankas tīmekļvietnē. Pārskata centrālais mērījums ir bezskaidrās naudas un skaidrās naudas maksājumu attiecības attīstība un mijiedarbība (stāvoklis 2025. gada augustā), ko papildina izvērstāka skaitliskā informācija un ekspertu komentāri.

Bezskaidrās un skaidrās naudas attiecība

Pirmo reizi bezskaidrās un skaidrās naudas maksājumu attiecība tika nomērīta 2017. gada februārī, kad tā bija 58 % maksājumu bezskaidrā naudā un 42 % maksājumu skaidrā naudā. Kopš tā laika bezskaidrās naudas maksājumu īpatsvars pakāpeniski pieaudzis un pēdējo gadu laikā stabilizējies līmenī virs 75 %.

2025. gada augustā vidējais maksājumu skaits, ko viens iedzīvotājs veica nedēļas laikā, bija 17.9 (2025. gada februārī tas bija 14.1, bet 2024. gada augustā – 15.2), t. sk. 13.3 maksājumi bezskaidrā naudā un 4.6 maksājumi skaidrā naudā.

Modernās tehnoloģijas maksājumu jomā

“Maksājumu radara” dati liecina, ka pusgada laikā nedaudz samazinājusies moderno tehnoloģiju izmantošana maksājumu jomā. Mazliet sarukuši norēķini ar bezkontakta karti (2025. gada augustā tos ikdienā izmantoja 58 % iedzīvotāju, 2025. gada februārī – 62 %, bet 2024. gada augustā – 67 %). Samazinājušies arī norēķini ar viedtālruni (2025. gada augustā tos ikdienā izmantoja 20 % iedzīvotāju, 2025. gada februārī – 24 %, bet 2024. gada augustā – 22 %). Ar viedpulksteni 2025. gada februārī norēķinājās 2 % iedzīvotāju.

2025. gada augustā zibmaksājumus ikdienā lietoja 38 % iedzīvotāju (2025. gada februārī – 34 %). Iespēju maksājumu veikt, norādot tikai saņēmēja tālruņa numuru, 2025. gada augustā izmantoja 22 % to iedzīvotāju, kuri ikdienā lietoja zibmaksājumus, bet par to bija informēti, taču vēl neizmantoja 41 %. 2025. gada februārī šādu iespēju izmantoja 19 % aptaujāto, bet 51 % bija par to bija informēti, taču vēl neizmantoja.

Kritiskie finanšu pakalpojumi un digitālais eiro

“Maksājumu radara” komentāru sadaļā Latvijas Bankas moderno maksājumu eksperts Reinis Vecbaštiks raksta par kritiskajiem finanšu pakalpojumiem un iespējamo digitālā eiro ieviešanu, kas radītu papildu drošību. Kritiskie finanšu pakalpojumi ir paredzēti tam, lai arī krīzes situācijā (pēdējos gados ar to tiek saprasts karš, tomēr krīzes var būt dažādas, piemēram, plūdi, energoapgādes traucējumi) sabiedrībai tiktu nodrošināta piekļuve naudas līdzekļiem un iespēja veikt maksājumus.

Šajā jomā Latvijas Banka ir bijusi soli priekšā citām centrālajām bankām, sadarbībā ar tirgus dalībniekiem un kritisko pakalpojumu sniedzējiem ieviešot kartes maksājumus bezsaistē. Tie ļaus iedzīvotājiem norēķināties par pirmās nepieciešamības precēm pie konkrētiem tirgotājiem neilgu maksājumu karšu infrastruktūras darbības traucējumu laikā.

“Maksājumu noturības ziņā ir pašsaprotami, ka, jo vairāk alternatīvu ir pieejams, jo lielāka ir sabiedrības drošība. Šīs alternatīvas var nodrošināt arī katrs individuāli – ne tikai paļaujoties uz centralizētiem risinājumiem, bet veidojot skaidrās naudas uzkrājumus tādā apjomā, kāds ļautu nodrošināt ģimenes iepirkumus vairākas dienas. Vienlaikus pa rokai jātur fiziska maksājumu karte. Drošības apsvērumu dēļ var atvērt kontus pie dažādiem maksājumu pakalpojumu sniedzējiem (piemēram, vairākās bankās),” akcentē R. Vecbaštiks.

Viens no nākotnes alternatīvajiem risinājumiem ir digitālais eiro, kura izstrādes prioritāte ir maksājumu noturības stiprināšana. Paredzēts, ka digitālo eiro, ja tiks pieņemts lēmums par tā ieviešanu, varēs lietot arī bezsaistes režīmā, lai uzglabātu naudas līdzekļus savā viedierīcē (piemēram, viedtālrunī vai viedkartē) un veiktu tūlītējus norēķinus.

Tuvojas jauno eiro banknošu dizaina izvēle

Latvijas Bankas Naudas apgrozības pārvaldes vadītājs Jānis Blūms informē, ka turpinās aktīvi priekšdarbi, lai tuvāko gadu laikā apgrozībā nonāktu jaunās, 3. sērijas, eiro banknotes. Šis process notiek vairākos posmos, un pašlaik tiek strādāts pie jauno banknošu dizaina izvēles.

Šogad Eiropas Centrālā banka (ECB) izsludināja nākotnes eiro banknošu dizaina konkursu, aicinot tajā piedalīties Eiropas Savienībā dzīvojošus dizainerus un māksliniekus. Augustā noslēdzās pieteikumu pieņemšana, un plānots, ka oktobrī tiks izraudzīti mākslinieki, kurus aicinās piedalīties banknošu izstrādē. Konkurss noslēgsies 2026. gada jūnijā, un pēc tam ECB veiks sabiedrības aptauju, lai uzzinātu iedzīvotāju viedokli par dizaina priekšlikumiem, kas izvēlēti dalībai pēdējā posmā. ECB Padome līdz 2026. gada beigām paziņos galīgo nākotnes eiro banknošu dizainu. Tas būs starta signāls praktiskiem priekšdarbiem, lai laistu apgrozībā 3. sērijas eiro banknotes.

Pašlaik tiek izstrādātas divas iespējamās nākotnes banknošu tēmas – “Eiropas kultūra” un “Upes un putni”. Tēmas “Eiropas kultūra” motīvos attēloti dažādi kultūras pasākumi un telpas, kā arī ievērojamas personības, kas piedalījušās Eiropas kultūras mantojuma radīšanā. Tēma “Upes un putni” izceļ Eiropas dabas un tās aizsardzības nozīmi.

“Šī ir ļoti svarīga ziņa skaidrās naudas jomā, kas vēlreiz apstiprina mūsu, Latvijas Bankas, un ECB apņemšanos ne tikai saglabāt skaidro naudu, bet attīstīt šo maksāšanas līdzekli, lai tas kļūtu vēl pieejamāks un drošāks. Ģeopolitiskās norises uzsver skaidrās naudas nozīmi no ekonomiskās drošības skatpunkta. Tāpēc vēl jo būtiskāk ir kliedēt sabiedrības bažas par skaidrās naudas nākotni,” uzsver J. Blūms.

Jau pavisam drīz Bulgārija kļūs par 21. eirozonas dalībvalsti

Latvijas Bankas eksperte Antra Trenko norāda, ka ar 2026. gada 1. janvārī Bulgārija kļūs par 21. eirozonas dalībvalsti. Noteiktais maiņas kurss – 1.95583 levas par 1 eiro. Bulgārijas sākotnējais plāns paredzēja ieviest eiro jau 2024. gadā, taču pāreja tika atlikta pārāk augstās inflācijas dēļ.

Nacionālā valūta leva un eiro būs paralēlā apgrozībā vienu mēnesi, t. i., līdz 2026. gada janvāra beigām. Pēc tam visi norēķini notiks tikai eiro. Nacionālās valūtas banknošu bezmaksas apmaiņa pret eiro būs iespējama ne tikai centrālajā bankā, bet arī komercbankās un pasta nodaļās sešus mēnešus pēc eiro ieviešanas. Pēc tam apmaiņu turpinās nodrošināt Bulgārijas Nacionālā banka – neierobežoti laikā un bez maksas.

Līdzīgi kā citas eirozonas valstis, arī Bulgārija eiro monētās iekalusi sev būtiskos simbolus. Uz bulgāru eiro monētām tiks attēloti Madaras jātnieks (Madara Rider; Мадарски конник) un pareizticīgo baznīcas svētie. Pirmo reizi uz eiro monētām būs redzami pareizticīgo kristiešu motīvi. Iedzīvotāji aicināti iepazīties ar jaunajām eiro monētām.

“Latvijas Banka apsveic Bulgāriju ar šo nozīmīgo soli. Eiro ieviešana nav tikai ekonomisks notikums, tas ir drosmīgs solis pretī labākai nākotnei, uzticības balsojums par Eiropas vērtībām un apliecinājums valsts izturībai un ambīcijām. Bulgārijas gadījumā eiro nav tikai nauda, tas ir stāsts par progresu, identitāti un neatlaidību. Bulgārijas pievienošanās eirozonai apliecina arī eirozonas noturību un attīstību – tā kļūs par 21. valsti ar vienoto Eiropas valūtu,” raksta A. Trenko.

Tak aiziet uz maksimām un apskatās, kur ir rindas pie kasēm. Skaidra nauda ir skaidra nauda! Esmu vairākas reizes bijis situācijā īsi pirms 22:00, kad kartes nestrādā un skaidra nauda izšķir dzīves plāna krāsas – piešķir rozā toni un prieka sprakšķus nakts piedzīvojumiem!

Vai tagad tas “maģiskais laiks” nav īsi pirms 20.00 ?

Tagad ir, es runāju par nedaudz senāku pieredzi. Vēl tikko bija 22:00.

Šodien digitalizētajiem jaunas prioblēmas.

Latvijas Valsts radio un televīzijas centrs (LVRTC) “X” informēja, ka valsts interneta vietnes piedzīvo apjomīgu pakalpojumu atteices uzbrukumu, kā rezultātā vairākas “gov.lv” platformā esošās lapas nestrādā.

Piekrīti, ka klasiska fiziska risinājuma vai kontakta gadījumā šādi atteices uzbrukumi neko neietekmē.

Teorētiski fiziskie risinājumi nekur nepazūd. Ja vēlies vari pasēdēt rindā kopā ar citiem iekš gādas no gov iestādēm , tāpat – pielietot “skaidrīti” lai iegādātos “neapskaidrīti” :)

Protams – pilnīgi izskaust fiziskos risinājumus – arī nav prāta darbs.

Kas attiecībā uz internetu ir klasisks fizisks risinājums?

Un tās rindas pie maximas skaidrās naudas kasēm ir tur stāvošo personīgās izklaides – var ar savu uberdrošo skaidruci pavadīt kaut pus dzīvi rindā. Un būs tikpat droša garantija, ka nekur tālāk par lētās akcijas desas pirkumu gaidot rindā netiksi arī turpmāk.

Nezinu, bet viela pārdomām – vai kases aparāti darbojas pilnībā offline režīmā?

Ir veikali, kur elektroenerģijas pārtraukuma gadījumā atver uzskaites žurnālu. Vēlreiz saku, ka digitalizācija bez rezerves varianta ir muļķība.Un parunāties varēs ar krastā izskalotu volejbola bumbu, nevis ar tumšu ekrānu.

Klau, eksistē tāda iespēja, ka makā nēsā līdz 100e kā rezervi un ikdienā izmanto bezskaidras naudas norēķinus?

Vai arī ir tikai viens variants – visu algu jāizņem skaidrā un tad katru dienu makā jāieliek konkrēta summa, lai pēc tam var veikalā stāvēt rindā ar nodokļu nemaksātājiem?

Tā jau ir cilvēku apmelošana. Paskatieties kādreiz, ka tādās rindās visos lielveikalos stāv vairākums pircēju.

Viņi maksā ar skaidru naudu un nereģistrē klienta karti, jo tā ir aplokšņu nauda. Tāpēc arī lielveikali ievieš dubultas cenas – ar klienta karti un bez. Ja negribi reģistrēties, bet gribi slepties un baidīties, tad maksā veikalam vairāk. Tā teikt, nesamaksāji nodokli valstij, tad tagad maksā vairāk veikalos. Ir tāds lietu/vielu nezūdamības likums. Kam nav nelegālu ienākumu, tiem nav problēmas iepirkties ar karti.

Feiku klienta karti uztaisīt jau nu gan nav problēmu nekādu. Tie ir Jūsu pieņēmumi.

Nē, vienkārši maksā skaidrā naudā, jo neuzticas banksteriem. Un pareizi dara

Veikalnieki nepieņem bitkoinu, jo neuzticās…kam?

Sāk jau pieņemt

Vakar vakarā skatījos pārtikas veikalā – neredzēju, vaicāju – nē, bitkoinus neņemot. Sanāk, ka šaura pielietojuma padarīšana tas bitkons.

Pamazām jau izplešas un pārņem galaktisko telpu 💯

Kāpēc problēma uzticēties? Ir konkrēti iemesli – nozagta nauda, vai arī kontu neatver? Vai 5G arī neuzticies?

Banksteri pārāk cieši sadarbojas ar valdošo kleptokrātiju pilsoņu izspiegošanā – tā ir liela problēma

Esi brīvs sponsorējot sankciju apiešanu un balvā dabū šahedu sev logā

Man ir pilnīgi oficiāli ienākumi. Fiziskajos veikalos iepērkos tikai ar skaidru naudu. Man nav Rimi/Maxima klientu kartes ne jau lai slēptu savus ienākumus, bet gan man nepatīk doma, ka var izsekot ko/kur/kad es pērku. Es esmu par privātumu. Piemēram te ne tik sen bija raksts par sīkdatnēm kuras raksta autors apstiprina, bet es manuāli noraidu. Mani visādi krāpnieki neapkrāps tik viegli jo nebūs pieejama informācija par mani. Citi labprātīgi izplatīta savus datus un tad brīnās, ka ir izkrāpta nauda. Protams es neesmu vairākumā.

P.S. Es apšaubīšu šo statistiku. Man liekas, ka te ir ierēķināti norēķini internetā. Fiziskos veikalos es teikšu, ka maksā skaidrā vairāk nekā ar karti. Ap 2018. Gadu strādāju 2 nedēļas veikalā pie kases. Aptuveni 65% maksāja ar skaidru naudu.

2018.gadā daudz kas bija citādāk. Tagad jau ir 2025.gads, čuķ laiks jau pagājis un statistika attiecīgi citu bildi rāda. Par skaidrās naudas tērēšanu – katram savi paradumi.

Nez kā viņi skaita to statistiku? Tikai LV banku kartes vai uzskaita jebkādas?

Prasta aptauja.

Ja tā ir aptauja tad melīga statistika. Lauku cilvēki nav apjautāti, vecāki cilvēki arī. Man arī neviens nav neko jautājis. Piemēram Lidl ļoti bieži var novērot, ka pašapkalpošanās kasēs 1-3 cilvēks, bet pie kases ar kasieri gara rinda. Ir bijis, ka pat kādi 10-12 cilvēki stāv rindā. Un 90% maksā skaidrā. Ja ieiet mazajā Maxima tad tur situācija ir vēl skarbāka. Pašapkalpošanās kases faktiski tukšas, visi stāv rindā uz vienīgo kasi ar kasieri. Ar karti maksā 1 no kādiem 15 pircējiem.

Ja tiek apjautāti jaunieši tad rodas šādas statistikas. Realitātē vairāk kā 50% parastā veikalā maksā skaidrā naudā.

Jūs vienkārši lidlā neredzat cik cilvēki iztērē īpašumu, auto iegādē vai to kredīta maksājumos. Nu tas tāpat, kā 80% naudas pieder 20% cilvēku.

Kāds te sakars? Ja jūs domājat maksājumus internetā ( rēķini/internetveikals) vai speciālajos veikalos ( piemēram auto salonos) tad jā, šāds % varētu būt. Pats rēkinus maksāju internetbankā. Iepērkos internetveikalos. Ja stāsts ir par parastu lielveikalu vai piemēram tirgū tad nekas nav mainījies. Skaidrā naudā rullē uz priekšu. Pats arī maksāju tikai ar skaidru naudu. Ja neticēt tad ieejat piemēram Purvciema mazajā Maximā, kas atrodas pretī Mēbeļu namam. Pavērojiet ar ko maksā par pirkumiem. Pēc maniem novērojumiem tad Rimi vairāk kā citos veikalos (Maxima/Lidl) tiek maksāts ar karti nekā skaidrā naudā. Maxima/Lidl dominē skaidrā nauda. Piemēram nesen Lidl aiz manis nostajās gados jauns pāris. Pašapkalpošanās kasēs ( var tikai ar karti samaksāt) tajā brīdī bija tikai divi cilvēki. Rindā pie kasieres 7. Tas pārītis to arī runāja, ka pašapkalpošanās kasēs var tikai ar karti, ka nākas stāvēt garā rindā. Maksājiet ar karti, bet neizplatiet pseido informāciju par skaidrās naudas īpatsvaru. Ja šī ir tikai aptauja tad jau netiek apjautāts tas sabiedrības slānis, kas maksā skaidrā naudā. Patiesībā aina atklājas lielveikalā kur lielākā daļa aizvien maksā skaidrā. Ja būtu tikai 26% tad tajā pašā Lidl man nebūtu jāstāv rindās. Vienreiz bija ļoti gara rinda. Kasieris uzsauca, ka šeit tikai ar skaidru naudu.… Read more »

Nu, piemērus piemeklēt var jebkādus. Laukos pie gaļas mašīnas izrādījās, ka veltīgi biju ņēmis skaidro – maksāt varēja arī ar karti, turklāt karti izmantoja arī vairāki citi cilvēki. Nianse – tie bija oficiāli strādājošie, bet meža veči, kam maksā uz rokas, protams, karti neizmanto.

Bankas no katras naudas operācijas nozog 2-3 % un tā nauda pazūd no ekonomikas līdz ar to pa malciņam izsūc valsts ekonomiku. Teiksim jānītis nopērk no pēterīša riteni- samaksā skaidru naudu 100 eur pēterītis aiziet ar tiem pašiem 100 eur nopērk uz to pašu summu. Iesaistot ” ērto” bankas karti gan jānītis no darījuma zaudē aptuveni 5 eur gan pēterītis saņem par 5 eur makzāk un apritē paliek tikai 90 eur un kāds žīdi** berzējot rociņas atpūšas uz jūsu rēķina pie tam neko nedarot.

Tas ir tāds ļoti vienkāršots skatījums uz šo tēmu. Kāda jēga?